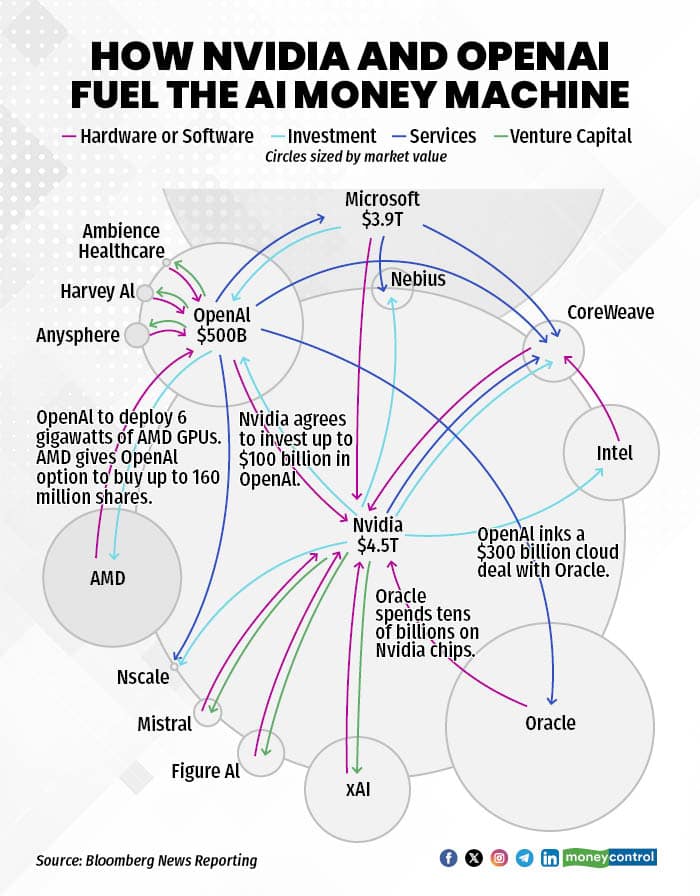

最近这张图非常的火,其背景是 OpenAI, Nvidia 等相关公司,通过互相之间的采购和股权操作,使得股价/财报攀升。同时,市场中不断有质疑这种方式是否是一种估值泡沫,以及在衡量其风险。比如

我觉得这种通过股权,订单,融资等等方式的操作可以类比中国的房地产市场来思考。中国房地产市场在2022年寒冬之前,也是通过商票,借贷,股权操作等等将整个房地产市场的估值快速拉升。配套的上下游产业,比如建材,家居,水泥,钢铁,都在这轮周期中快速发展。当然,最后的结果也已经知道了,就是整个房地产市场在如今是非常的不景气。配套的上下游也是艰难度日。

那么,这轮AI的周期也会如此收场吗?

在现在这个时间点,我没法判断最后的走向和结局。但是,我觉得也许可以持续关注一些特定信号来提前感知市场的走向。

首先,如今的AI是在一个资本投资+技术进步的正向循环之中。类比房地产,类似于当年资本和政策加持下,房地产进入正向循环。这种正向循环,或者飞轮,本身是一种很好的发展模式。这种模式能够快速的增长。

然而飞轮的弊端就是,一旦飞轮从正向循环转向恶性循环,其下滑速度也是非常的快,造成的负面影响也会更大。比如房地产市场在新房销售这一环节疲软,导致疲软传导进整个循环之中,最终整个行业螺旋下降。

因此,这轮AI周期中,我们的关注的风险点不应该是是否存在一种循环/飞轮,而是什么时候这个飞轮会从正向循环转为恶性循环。

那么,在这里我们简单为这个飞轮建模为三个阶段来循环

- 技术进步

- 收入增长

- 资本投入

- 技术进步

也就是说,不管是”技术进步“,”收入增长“,”资本投入“任何一环出现停滞,整个飞轮就会降速,直到失速变为恶性循环。

这三个阶段中,”技术进步“很难量化,”收入增长“会收到各种神奇的财会操作变得模糊,”资本投入“可能是比较容易观测的指标。

如今,主要的”资本投入“来自于大型科技公司,同时也只有这些大型科技公司有能力将”技术进步“转换为”收入增长“。私募基金等金融机构只能在”资本投入“中起到作用。

因此,我们的关注对象应该是这些大型科技公司的”资本投入“和”收入增长“。当它们在这两项中出现下滑的时候,就是我们要重新思考这轮AI周期还能使许多久的时候。

Disclaimer: 本博客只作为对个人思考的总结。